Page 22 - Guida_Superbonus110__

P. 22

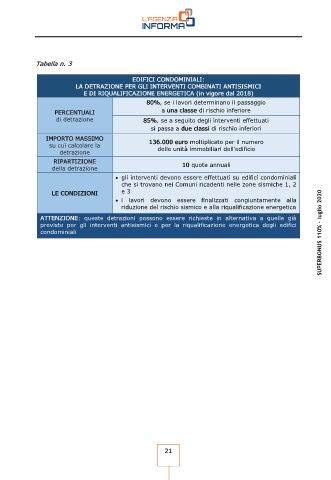

Tabella n. 3

EDIFICI CONDOMINIALI:

LA DETRAZIONE PER GLI INTERVENTI COMBINATI ANTISISMICI

E DI RIQUALIFICAZIONE ENERGETICA (in vigore dal 2018)

80%, se i lavori determinano il passaggio

PERCENTUALI a una classe di rischio inferiore

di detrazione 85%, se a seguito degli interventi effettuati

si passa a due classi di rischio inferiori

IMPORTO MASSIMO

su cui calcolare la 136.000 euro moltiplicato per il numero

detrazione delle unità immobiliari dell'edificio

RIPARTIZIONE

della detrazione 10 quote annuali

• gli interventi devono essere effettuati su edifici condominiali

che si trovano nei Comuni ricadenti nelle zone sismiche 1, 2

LE CONDIZIONI e 3

• i lavori devono essere finalizzati congiuntamente alla

riduzione del rischio sismico e alla riqualificazione energetica

ATTENZIONE: queste detrazioni possono essere richieste in alternativa a quelle già

previste per gli interventi antisismici e per la riqualificazione energetica degli edifici

condominiali SUPERBONUS 110% - luglio 2020

21